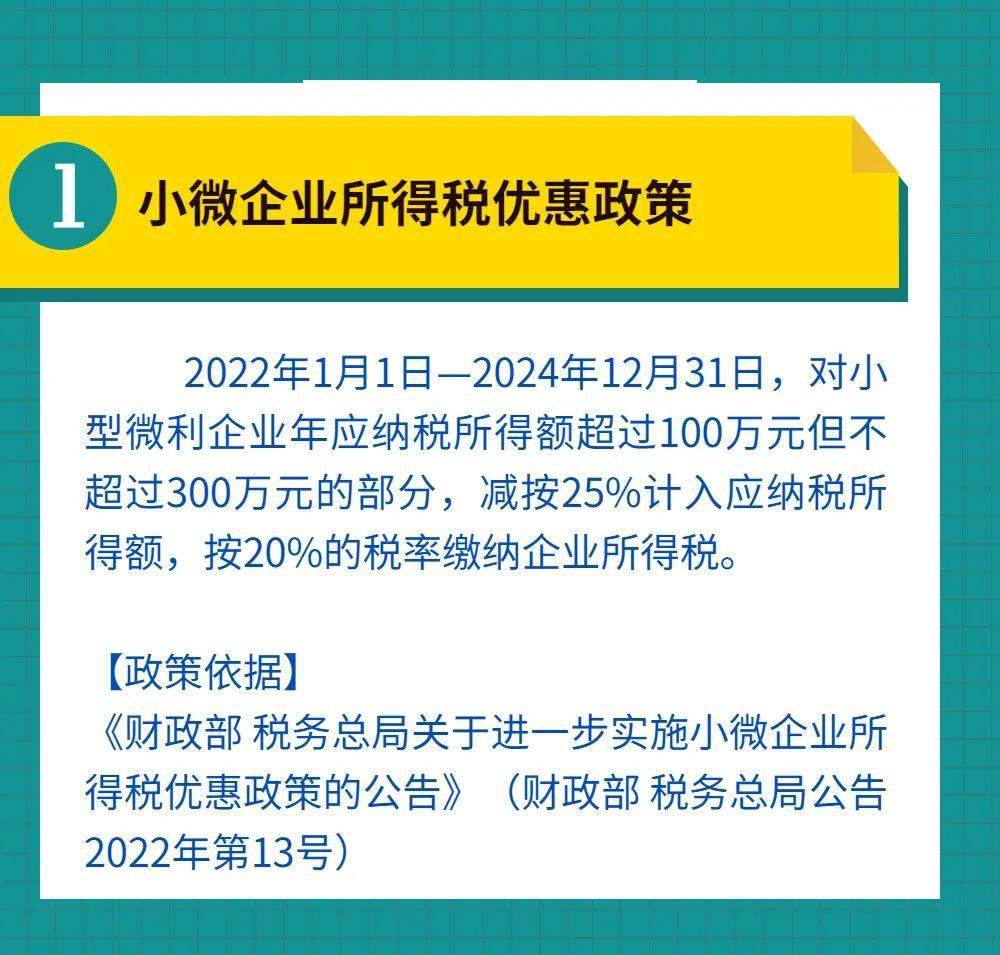

规范做好研究开发费用归集,是企业申请认定高新技术企业的重要基础。根据《中华人民共和国企业所得税法》和《高新技术企业认定管理办法》《高新技术企业认定管理工作指引》等法律、规章的相关要求,研究开发费用按照企业实施的不同研发项目进行分别归集。企业应建立规范的科技项目管理及会计管理制度,确保研究开发费用归集的准确操作。

一、研发项目管理

企业的研发活动主要依托研发项目来实施,研发项目是企业开展技术创新活动的基础,也是进行研发费用归集的前提。企业应制定研发项目管理制度,建立全链条研发项目管理体系,以保证研发项目顺利实施。一般来说,企业应按照以下流程做好研发项目实施工作。

(一)项目谋划。企业根据新产品研发、生产工艺改进等实际需要,由技术部门牵头,研究谋划拟组织实施的研发项目,提出项目建议计划,确定项目名称、研发内容、研发目标、项目组设置、经费预算、进度安排等。根据任务不同,研发项目可以实施多项。

(二)项目立项。企业应通过一定程序,组织研发项目正式立项。项目立项包括内部立项和外部立项两种方式,内部立项可以通过召开董事会、总经理办公会等进行研究,以会议纪要、会议决议等作为立项依据;外部立项通过列入政府部门科技计划(如政府部门实施的科技计划项目),以政府部门立项文件作为依据。

(三)项目实施。项目立项后,企业技术部门应就项目实施编制项目立项书,明确项目名称、项目负责人、研发内容、研发目标、项目组成员、经费预算、进度安排等。根据立项书要求,项目组统筹推进项目实施,包括研发活动组织、中期检查评估、项目结题验收等。

(四)项目日常管理。项目实施过程中,项目组应做好人员考勤记录、材料领用记录、物品采购记录、研发设备使用记录等,并与企业技术部门、财务部门做好沟通,及时提供相关记录、票据等,为财务部门进行研发费用归集提供基础信息。要做好相关档案材料收集、整理,及时归档保存。研发项目的相关档案材料,如立项决议、项目立项书、中期检查报告、项目中期调整报告、日常相关记录、验收报告等,是认定企业研究开发费用的重要文件。

二、研发费用管理

(一)基础工作制度

企业财务部门应设置研发费科目核算类型,对研发项目投入情况进行全流程记录。应建立研发费用辅助账,财务部门与技术部门做好沟通协调,对每项研发项目的经费投入进行全面归集,并定期对研发费用进行汇总,编制研发费用归集报表提交管理层审阅或审批。对资源共用、涉及研发费用分摊的项目,分摊方法要合理,要对分摊过程进行准确记录并存档。

(二)研发费用归集范围及核算方法

1.人员人工费用

归集范围:包括企业科技人员的工资薪金、基本养老保险费基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘科技人员的劳务费用。

(1)企业科技人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在 183 天以上的人员,包括在职、兼职和临时聘用人员。(2)企业外聘科技人员是指与本企业签订劳务用工协议(合同)和临时聘用的科技人员。接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘科技人员的劳务费用。

核算方法:企业科技人员同时从事研发活动和非研发活动的,企业应对其人员活动情况做必要记录,将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配。相关人员参与多项研发项目的,应根据其在不同研发项目中的工时占比,将其人工费用在不同项目间合理分配。

项目组向人力资源部门提供科技人员考勤表、工时记录表及研发工时汇总表,将每月科技人员工时、工资计算分摊出具体研发金额后,提供给财务部门计入研发支出科目。

2.直接投入费用

归集范围:企业为实施研究开发活动而实际发生的相关支出。

具体包括:

(1)直接消耗的材料、燃料和动力费用;

(2)用于中间试验和产品试制的模具、工艺装备开发及制造费,不构成固定资产的样品、样机及一般测试手段购置费,试制产品的检验费;

(3)用于研究开发活动的仪器、设备的运行维护、调整、检验、检测、维修等费用,以及通过经营租赁方式租入的用于研发活动的固定资产租赁费。

核算方法:支出内容应与项目立项书提出研发计划进度基本一致。原材料支出应取得相应的发票、出库单等原始凭证。

3.折旧费用与长期待摊费用

归集范围:折旧费用是指用于研究开发活动的仪器、设备和在用建筑物的折旧费。长期待摊费用是指研发设施的改建、改装、装修和修理过程中发生的长期待摊费用。

核算方法:用于研发活动的仪器、设备和在用建筑物,同时用于非研发活动的,企业应对其仪器设备使用情况做必要记录,并将其实际发生的折旧费按实际工时占比等合理方法在研发费用和生产经营费用间分配。相关仪器、设备、建筑物同时用于多项研发项目的,应根据其在不同研发项目中的工时占比等合理分配方法,将其折旧费在不同项目间合理分配。

4.无形资产摊销费用

归集范围:用于研究开发活动的软件、知识产权、非专利技术(专有技术、许可证、设计和计算方法等)的摊销费用。

核算方法:用于研发活动的无形资产,同时用于非研发活动的,企业应对其无形资产使用情况做必要记录,并将摊销费用按实际工时占比等合理方法在研发费用和生产经营费用间分配。同时用于多项研发项目的,其摊销额应按照合理的分摊比例计入不同研发项目及支出科目。

5.设计费用

归集范围:为新产品和新工艺进行构思、开发和制造,进行工序、技术规范、规程制定、操作特性方面的设计等发生的费用。包括为获得创新性、创意性、突破性产品进行的创意设计活动发生的相关费用。

核算方法:新产品和新工艺的前期构思、开发和制造,进行工序、技术规范、规程制定、操作特性方面的设计等发生的费用可按设计费用计入研发支出科目。设计过程中材料投入部分,按照订单分配;其他部分,根据项目人工总工时,按照工时占比分配项目,计入研发支出。

6.装备调试费用与试验费用

归集范围:装备调试费用是指工装准备过程中研究开发活动所发生的费用,包括研制特殊、专用的生产机器,改变生产和质量控制程序,或制定新方法及标准等活动所发生的费用。为大规模批量化和商业化生产所进行的常规性工装准备和工业工程发生的费用不能计入归集范围。试验费用包括新药研制的临床试验费、勘探开发技术的现场试验费、田间试验费等。

核算方法:工装准备过程中研究开发活动所发生的费用,包括研制特殊、专用的生产机器,改变生产和质量控制程序,或制定新方法及标准等活动所发生的费用。装备调试过程中材料投入部分,按照订单分配;其他部分,根据项目人工总工时,按照工时占比分配项目,计入研发支出。

7.委托外部研究开发费用

归集范围:企业委托境内外其他机构或个人进行研究开发活动所发生的费用。研究开发活动成果应为委托方企业拥有,且与企业的主要经营业务紧密相关。委托外部研究开发费用的实际发生额应按照独立交易原则确定,按照实际发生额的80%计入委托方研发费用总额。

核算方法:委托研发合同需经科技行政主管部门登记,其中,委托境内研发由受托方到科技行政主管部门登记,委托境外研发由委托方到科技行政主管部门登记。财务部门按发票金额计入研发支出会计科目,按照实际发生额的80%计入委托方高新技术企业研发费用。

8.其他费用

归集范围:上述费用之外与研究开发活动直接相关的其他费用,包括技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、论证、评审、鉴定、验收费用,知识产权的申请费、注册费、代理费,会议费、差旅费、通讯费等。此项费用一般不得超过研究开发总费用的20%,另有规定的除外。核算方法:根据研发部门传递的单据,依据费用发生内容,分别计入不同研发项目。

(三)研发费用原始资料的收集

1.工资薪金:以职能部门(财务部门或人力资源部门)按月单独编制的工资清单(或分配表)、各项目组的考勤表、工时记录等作为有效凭证。

2.直接投入:原材料以领料单(需注明领用的研发项目名称)作为有效凭证,燃料动力等以分配表作为有效凭证,租赁费以租赁合同、发票及分配表作为有效凭证。

3.折旧摊销费:以固定资产、无形资产的分配表、摊销表作为有效凭证。

4.其他费用:根据实际情况凭相关有效凭证进行归集。

三、研发费用的审核和监督

企业财务部门应定期对研发费用的归集情况进行审核,确保数据的准确性和真实性。研发失败的项目,不影响计入研发费用总额,但企业应分析研发失败的原因。企业内部审计部门应对研发费用的归集情况定期进行审计,发现问题应及时提出并督促整改。企业应建立健全研发费用归集的内部控制制度,既保证研发费用完整归集,也防止虚假列支、研发费用滥用和可能引起的审计风险。

选择政策家,享受个性化的申报难题解决方案。我们凭借2万+成功案例和18年项目申报经验,为您的项目申报提供全方位的支持。标准化优质服务流程,确保您的项目申报无后顾之忧。我们的资深项目团队和全方位筹划方案,将为您的项目申报提供最大保障,政策家值得信赖!